Berufsunfähigkeitsversicherung

Lebensstandard erhalten

- Einkommen absichern

- Individuelle Laufzeiten und Beiträge

- Volle Leistung schon ab 50 Prozent Berufsunfähigkeit

- Direkt im S-Versicherungsmanager auswählen und beantragen

Plötzlich berufsunfähig – das kann jeden treffen. Das Risiko, den Beruf aus gesundheitlichen Gründen aufgeben zu müssen, wird von vielen unterschätzt. Aber die wenigsten können dann mit einer Leistung aus der gesetzlichen Rentenversicherung rechnen. Denn wer theoretisch noch anderen Beruf ausführen kann, geht leer aus. Die private Vorsorge mit einer Berufsunfähigkeitsversicherung ist deshalb sehr wichtig, um sich finanziell abzusichern. Verbraucherschützer zählen die Berufsunfähigkeitsversicherung zu den wichtigsten Versicherungen.

Ergänzen Sie Ihre Lebens- oder Rentenversicherung mit der Berufsunfähigkeitsversicherung.

Die Leistungen der Rente bei Berufsunfähigkeit reichen nicht aus. Denn Geld aus der gesetzlichen Rentenversicherung erhält nur, wer komplett oder teilweise erwerbsunfähig ist – unabhängig vom Beruf. Welchen Tätigkeit Sie bislang ausgeübt haben, Ihre Qualifikationen und Erfahrungen spielen bei der Beurteilung der beruflichen Leistungsfähigkeit leider keine Rolle. Wenn Sie theoretisch noch irgendeinen Job ausüben können, dann müssen Sie das tun. Und erhalten keine Leistungen aus der Rentenversicherung.

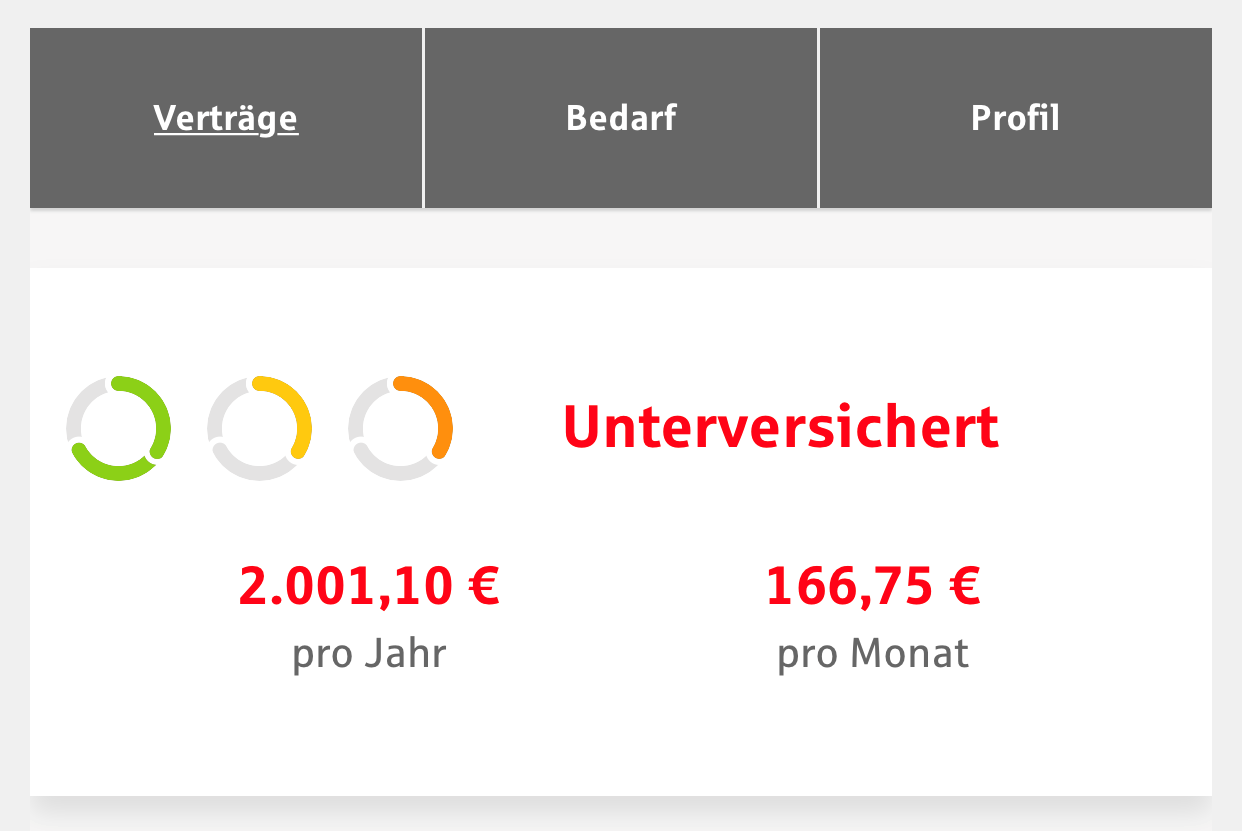

Die monatliche BU-Rente sollte auf jeden Fall die auflaufenden Fixkosten abdecken und ungefähr dem bisherigen Netto-Gehalt entsprechen.

Damit keine Versorgungslücke entsteht, sollte die Berufsunfähigkeits-Versicherung bis zum regulären Eintritt in die Rente laufen.

Sobald Sie wegen einer Krankheit oder einer Verletzung für mindestens sechs Monate nicht in Ihrem aktuellen Beruf arbeiten können, zahlt die BU-Versicherung eine monatliche Rente. Der Grad der Berufsunfähigkeit muss bei mindestens 50 Prozent liegen.

Der S-Versicherungsmanager der Sparkasse ist Ihr neuer digitaler Versicherungsordner, der Sie immer und überall begleitet, Sie in jeder Lebenslage perfekt absichert und Ihnen immer den vollen Überblick bietet. Am besten direkt ausprobieren!